Wie schnell ist ein Unfall im Verkehr oder auch im Haushalt passiert und man wird mit Haftungsansprüchen konfrontiert? Wie beugt man hohem finanziellem Schaden vor, wenn wertvolle Sachen – privat oder im eigenen Unternehmen – beschädigt oder gestohlen werden? Wie kann man die Kosten einer Krankenhausbehandlung tragen, welche die Krankenversicherung nicht übernimmt?

Gut, dass es für solche und viele weitere Risiken des täglichen Lebens Privatversicherungsangebote gibt. Policen, mit denen man sich zumindest vor den finanziellen Konsequenzen von Lebens-, Haftungs- und Schadensrisiken, die im Fall des Falles eintreten können, schützen kann. Die Tarife sind vielfältig und für den Laien kaum selbst vergleichbar.

Wir sind die Experten und helfen Ihnen gern weiter.

Die Rürup-Rente für Alle: Rentenaufbesserung für Selbständige und Angestellte

Jeder weiß es: In Zukunft müssen immer weniger (junge) Erwerbstätige immer mehr Rentner finanzieren. Die Folge: Um das Rentensystem zu erhalten, dürften die Renten langfristig sinken. Für den Einzelnen wird es immer schwerer, den Lebensstandard zu halten.

Deshalb wurde die Rürup-Rente, auch Basis-Rente genannt, geschaffen. Damit können alle Berufstätigen – ob angestellt oder selbstständig – Geld und gleichzeitig Steuern sparen und sich dadurch eine regelmäßige lebenslange Rentenzahlung zusätzlich zur gesetzlichen sichern. Dabei haben Sie die Wahl zwischen unterschiedlichen Produkten, z. B. auf Festzins- oder Fondsbasis.

Häufigkeit und Höhe der Beiträge sind flexibel, das eingezahlte Kapital bleibt auch im Fall längerer Arbeitslosigkeit bei der Vermögensanrechnung unberücksichtigt – selbst bei Bezug von Bürgergeld. Und während der Ansparphase darf das angesparte Vermögen außerdem bei privater Insolvenz nicht gepfändet werden.

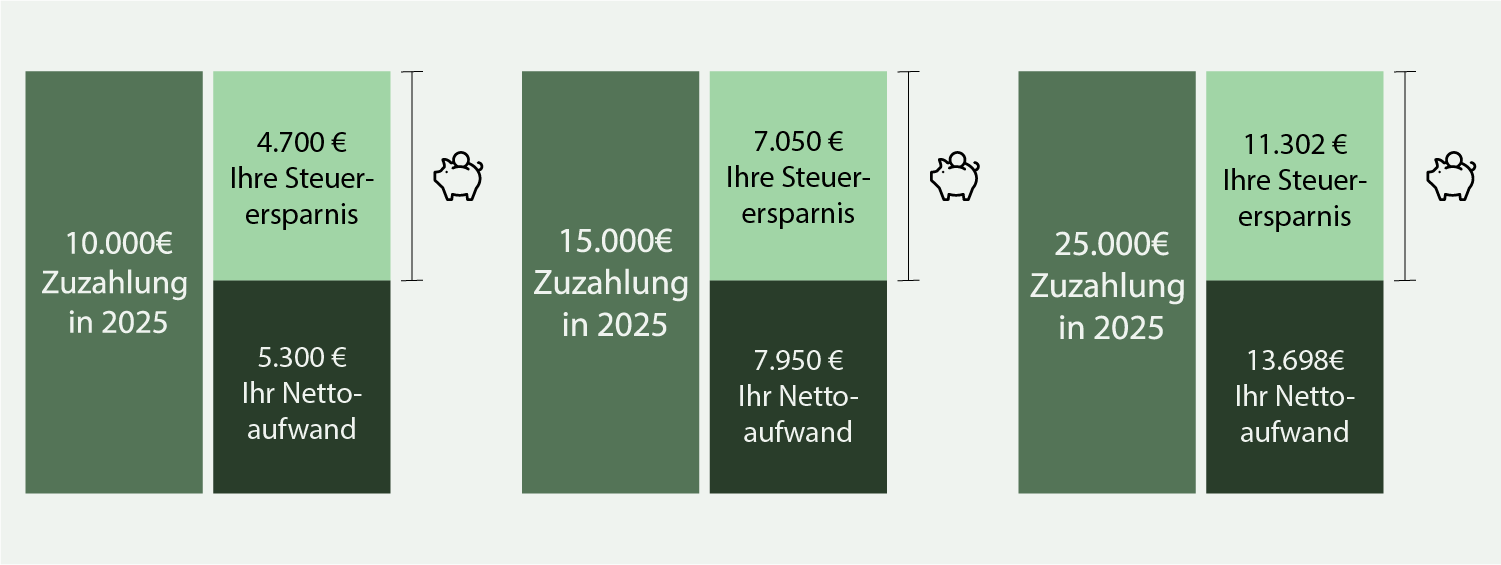

Beiträge sind 100 % steuerlich absetzbar - bis zu 29.344 € pro Jahr bei Ledigen bzw. 58.687 € pro Jahr für Verheiratete. Damit können Sie Ihre Steuerlast senken und gleichzeitig Ihre Vorsorge deutlich stärken.

Hier eine Beispielrechnung:

Jetzt Ihren Ruhestand absichern

Mitte 60 in Rente gehen und das Leben genießen können. Wer wünscht sich das nicht? Dann aber lieber nicht allein auf die staatliche Rente bauen, denn bei zu-

nehmend größerem Rentneranteil an der Bevölkerung wird die ihr Leistungsver-

sprechen nicht halten können – Leistungsreduzierungen sind ja schon seit Jahren spürbar.

Deshalb sollte sich jede(r) zusätzlich in eigener Verantwortung privat absichern und für seinen angenehmen Ruhestand vorsorgen. Dabei helfen wir ihnen gern mit der geeigneten Versicherung. Und beraten Sie, ob eine Rürup-Rente, eine Riester-Rente und/oder eine passende betriebliche Altersversorgung richtig für Sie sind. Aber auch die aktuelle Einkommenssicherung für Ihre Lieben mittels einer Risikolebens-

versicherung ist unser Metier.

Sicherstellen der optimalen Versorgung Ihrer Lieben, falls Ihnen etwas passiert

Das Leben ist voller Risiken. Dazu muss man weder Freeclimber noch Hochseilartistin sein. Schon im alltäglichen Haushalt lauert die Gefahr, wie einschlägige Studien beweisen.

Eine Risikolebensversicherung schützt Ihre Familie oder andere Begünstigte vor Finanzproblemen, sollte Ihnen etwas passieren. Mit der Versicherungssumme können Ihre Lieben den Ausfall Ihres Verdienstes überbrücken oder auch Ihr Eigenheim vollends abbezahlen. Und das zu einem meist sehr günstigen Beitrag.

Mit einer Berufsunfähigkeitsversicherung den Lebensstandard halten

Unfall oder schwere Krankheit – wenn die Arbeitskraft verloren geht, ist auch Ihre finanzielle Absicherung oder die Absicherung Ihrer Familie in Gefahr. Denn die staatlichen Leistungen im Falle einer Berufsunfähigkeit sind für alle Geburtsjahrgänge ab 1961 nur noch extrem gering. Im Ernstfall den Lebensstandard zu halten, dabei hilft Ihnen eine Berufsunfähigkeitsversicherung. Kombiniert mit einer Lebens- oder Rentenversicherung oder als eigenständige Police. Wir beraten Sie gern.

Die finanziellen Folgen schwerer Krankheiten richtig absichern

Krebs, Herzinfarkt, Parkinson & Co. – schon die Diagnose einer solchen Krankheit zu erhalten, ist hart. Wenn sie aber zur Berufsunfähigkeit (BU) führt und dann viele Nachfragen der BU-Versicherung zu beantworten, Untersuchungen und Gutachten zu bestehen sind, die Leistung möglicherweise nicht vollständig erbracht wird, kann es für den Betroffenen schnell unzumutbar werden.

Stellen Sie sich dagegen vor, eine Versicherung zahlt, sobald eine bestimmte Krankheit auftritt. Allein aufgrund dieser Tatsache, ohne weitere Einschränkungen. Eine solche Versicherung gibt es: die „Schwere-Krankheiten-“ oder Dread-Disease-Versicherung. Im Leistungsfall gibt es eine einmalige Kapitalzahlung – selbst wenn Sie geheilt werden und wieder arbeiten können. Eine ideale Ergänzung oder gar Ersatz für die BU-Versicherung, wenn diese Sie z.B. nicht annehmen würde. Mit einer „Schwere-Krankheiten“-Versicherung lassen sich finanzielle Versorgungslücken im Ernstfall für Sie selbst und für die Familie schließen. Oder auch in Form einer Keyman Police wirtschaftliche Schäden für Ihr Unternehmen abwenden, wenn Sie Führungs- oder Spitzenkraft sind.

Die Wahl der passenden Krankenversicherung

Möglicherweise ist es nicht ganz Ihre Entscheidung, ob Sie sich gesetzlich oder privat krankenversichern können: Falls Sie Arbeitnehmer sind und unter einer bestimmten Einkommensgrenze liegen, sind Sie in einer der zahlreichen Kranken- oder Ersatzkassen gesetzlich pflichtversichert. Der (einheitliche) Beitrag hängt dabei vom Einkommen ab.

Ihr Nachteil: Die GKV (gesetzliche Krankenversicherung) zahlt so manche Gesundheitsleistungen nicht. Allerdings sind Kinder und nicht selbst erwerbstätige Ehepartner beitragsfrei mitversichert und auch Gesundheitsprüfungen beim Beitritt fallen nicht an.

Sind Sie selbstständig, verbeamtet oder liegt Ihr Einkommen über einer gewissen Grenze, können Sie sich privat krankenversichern. Die PKV (Private Krankenversicherung) übernimmt meist zusätzliche Leistungen wie ein Ein- oder Zweibettzimmer in der Klinik, Zahnersatz oder Sehhilfen. Und gerade bei höheren Einkommen liegen die gehaltsunabhängigen Festbeiträge in der Regel unter der GKV.

Gesetzlich oder privat – wir beraten Sie gern.

Die private Krankenzusatzversicherung – Versorgung über die Pflicht hinaus

Wer geht schon gern zum Zahnarzt? Zumal, wenn man die Kosten dafür auch noch weitgehend selbst tragen soll. Wenn Sie das gute Gefühl haben wollen, gesundheitlich komplett – über die Leistungen Ihrer gesetzlichen oder privaten Krankenversicherung hinaus – versorgt zu sein, sollten Sie über eine private Krankenzusatzversicherung nachdenken.

Eine solche Police ergänzt Ihre vorhandene Krankenversicherung. Zum Beispiel um Leistungen für Chefarztbehandlung, Krankentagegeld, Zahnersatz, Kuraufenthalte oder ärztliche Behandlung im Ausland.

Die verschiedenen Bausteine lassen sich nach Ihren individuellen Wünschen und Anforderungen kombinieren.

Wir unterstützen Sie dabei.

Mit einer Pflegezusatzversicherung heute für morgen vorsorgen

Die Hälfte unserer Mitbürgerinnen und Mitbürger wird im Laufe ihres Lebens pflegebedürftig werden – wir wissen nur nicht, welche. Für den Fall des Falles sollten Sie darauf finanziell vorbereitet sein.

Mit einer privaten Pflegezusatzversicherung. Denn die gesetzlich verankerte Pflegeversicherung wird mit ihren Leistungen die Kosten fremder Hilfe nach Unfall, Krankheit oder im Alter lediglich zum Teil abdecken. Mit Ihrer Pflegezusatzversicherung bleiben Ihnen Ihr Vermögen und Ihr Zuhause erhalten und Ihre Angehörigen finanziell unbelastet.

Die private Unfallversicherung:

Finanzretter in der Not

Ein Unfall ist schnell passiert. Im Haushalt oder unterwegs. Die Folgen können schwerwiegend sein – bis hin zur Arbeitsunfähigkeit, Invalidität oder Pflegebedürftigkeit. Dann kann es finanziell eng werden.

Dem kann man vorbeugen: mit einer privaten Unfallversicherung. Daraus erhalten Sie im Unfallfall eine vereinbarte Geldleistung oder eine regelmäßige Unfallrentenzahlung. Sogar besondere Leistungen wie die Kostenübernahme für kosmetische Operationen oder die Bergung können Sie zusätzlich vereinbaren. Und für die finanziellen Konsequenzen einer Invalidität gibt es Extra-Policen.

Insgesamt ein echter Glücksfall für Sie oder Ihre Liebsten, falls es zu einem Unglück kommt.

Vielleicht die wichtigste Versicherung: die private Haftpflichtversicherung

Ihr Sohn fährt mit dem Skateboard eine Schramme in den Pkw Ihres Nachbarn? Sie stoßen die wertvolle chinesische Vase Ihrer neuen Bekannten vom Sockel? Sie kollidieren beim Eislaufen mit einem „Mitläufer“ und dieser bricht sich beim Sturz den Arm?

Alles klare Fälle für eine Haftpflichtversicherung. Sie springt ein, wenn Sie aus Versehen jemanden verletzen, eine Sache beschädigen oder sonst in Haftung genommen werden. Das kann bis zur Existenzrettung gehen, weil auch manch unscheinbarer Schaden in die Millionen gehen kann.

Übrigens: Falls Ihr Hund im Übermut ein Auto zu einem folgenreichen Ausweichmanöver zwingt, sollten Sie über eine spezielle Tierhalterhaftpflicht verfügen.

Unverzichtbarer Vermögensschutz: eine Wohngebäudeversicherung

Ein Sturm- oder Hagelschaden an Ihrem Eigenheim kann schnell in den fünf- bis sechsstelligen Bereich gehen. Solche Schäden – auch durch Feuer und Leitungswasser – erstattet Immobilieneigentümern ihre Wohngebäude-

versicherung. Selbst Schäden durch grobe Fahrlässigkeit – wenn z.B. versehentlich nicht gelöschte Kerzen den Weihnachtsbaum in Brand setzen – können durch eine Wohngebäudeversicherung abgedeckt werden.

Eine Hausratversicherung schützt, was Ihnen im Haushalt am Herzen liegt

Es muss kein Originalbild von Richter sein – auch Ihr Home-Cinema-System, das von Oma geerbte Collier oder Ihre Fotoausrüstung können erhebliche Werte darstellen. Die richtige Hausratversicherung erspart Ihnen zumindest den finanziellen Schaden, wenn es zu einem Brand, Wasser- oder Wohnungseinbruch kommt.

Gern berechnen wir Ihnen, ob sie sich für Sie lohnt.

Und falls Sie schon eine haben, sollten Sie regelmäßig prüfen, ob die Versicherung den aktuellen Gesamtwert der versicherten Gegenstände noch abdeckt oder auch überdeckt.

Die Rechtsschutzversicherung schont den Geldbeutel und die Nerven

Ein Rechtsstreit – ob im privaten oder im beruflichen Bereich – kostet Zeit, Nerven und vor allem Geld. Eine private oder gewerbliche Rechtsschutzversicherung ist die richtige Vorsorge, um zumindest den finanziellen Schaden zu verhindern oder in Grenzen zu halten. Sie übernimmt den Kostenaufwand des Verfahrens und hilft außerdem bei der Abwehr ungerechtfertigter Beschuldigungen hinsichtlich einer Straftat.

Für fast jede Lebenssituation gibt es entsprechende Verträge - für Familien oder Unternehmer, Mieter oder Vermieter oder auch speziell Senioren. Auch die abzudeckenden Bereiche können Sie individuell festlegen: zum Beispiel Privat-, Arbeits-, Verkehrs-, Miet-, Wohnungs- und Grundstücksrecht. Wir beraten Sie gern.